Jak wynika z art. 28 Ustawy wpłat do PPK dokonuje się, począwszy od miesiąca następującego po miesiącu, w którym powstał stosunek prawny wynikający z umowy o prowadzenie PPK.

Wpłaty finansowane przez uczestnika PPK są obliczane i pobierane od uczestnika PPK w terminie wypłaty wynagrodzenia a następnie wpłacane do wybranej instytucji finansowej w terminie do 15. dnia miesiąca następującego po miesiącu, w którym zostały obliczone i pobrane.

Należy mieć na uwadze, że obowiązek naliczenia i pobrania wpłat do PPK powstaje w terminie wypłaty pierwszego wynagrodzenia po zawarciu umowy o prowadzenie PPK.

Wpłaty do PPK stanowią określony procent wynagrodzenia uczestnika PPK.

Przepis art. 2 ust. 1 pkt 40 ustawy definiuje wynagrodzenie jako podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe, o której mowa w ustawie o sus, z wyłączeniem podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe osób przebywających na urlopie wychowawczym oraz pobierających zasiłek macierzyński lub zasiłek w wysokości zasiłku macierzyńskiego.

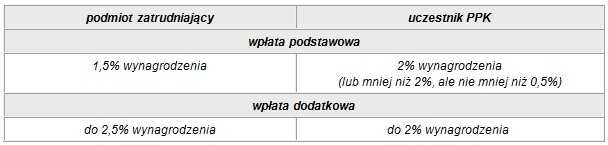

Wysokość wpłat do PPK określa ustawa, czyli:

W świetle aktualnie obowiązujących przepisów ustawa o zmianie ustawy o pracowniczych planach kapitałowych wyłącza stosowanie rocznego limitu podstawy do trzydziestokrotności prognozowanego przeciętnego wynagrodzenia.

Zobacz także wcześniejsze artykuły z serii "Pracownicze Plany Kapitałowe - PPK":

Terminy obejmowania ustawą

Zwolnienie z wprowadzenia PPK

Obowiązek podmiotu zatrudniającego w postaci wyboru instytucji finansowej, która poprowadzi rachunki PPK

Zawarcie umów o zarządzanie i prowadzenie PPK

Ustalenie warunków prowadzenia PPK i strony umowy o prowadzenie PPK