Zakres informacyjny rachunku zysków i strat dla jednostki małej określony został w załączniku nr 5 do ustawy o rachunkowości. Zgodnie z tym załącznikiem, jednostki małe mogą sporządzać rachunek zysków i strat w wariancie kalkulacyjnym lub porównawczym, w zależności od decyzji podjętej przez kierownika jednostki. Tak samo jak w RZiS sporządzanym według załącznika nr 1 przez jednostki nie uznawane za małe lub nie stosujące uproszczeń sprawozdawczych, tylko pierwsza jego część, dotycząca podstawowej działalności operacyjnej, odróżnia od siebie te dwie wersje.

W przypadku sprawozdań za 2018 r. jednostka była uznawana za jednostką małą, jeżeli w roku obrotowym, za który sporządza sprawozdanie finansowe (czyli w 2018), jak i w roku poprzedzającym ten rok obrotowy nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

• 17.000.000 zł – dotyczy sumy aktywów bilansu na koniec roku obrotowego,

• 34.000.000 zł – dotyczy przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

• 50 osób – dotyczy średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

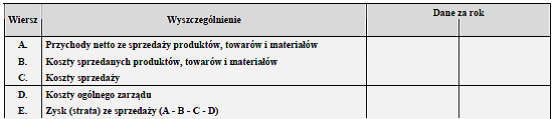

W przypadku postaci kalkulacyjnej RZiS jednostki małej wynik ze sprzedaży stanowi przychód netto ze sprzedaży produktów, towarów i materiałów pomniejszony o:

• koszty sprzedanych produktów, towarów i materiałów oraz koszty sprzedaży,

• koszty ogólnego zarządu.

W przypadku postaci porównawczej RZiS jednostki małej wynik ze sprzedaży ustala się jako przychody netto ze sprzedaży skorygowane o:

• wzrost lub zmniejszenie stanu na początek i koniec roku obrotowego zapasów produktów gotowych i produkcji w toku oraz rozliczeń międzyokresowych kosztów (zmiana stanu produktów),

• zwiększone o koszt wytworzenia produktów na własne potrzeby jednostki,

• pomniejszone o sumę kosztów działalności operacyjnej.

Według załącznika nr 5 przychody podstawowej działalności operacyjnej - zarówno w wariancie kalkulacyjnym, jak i porównawczym - nie są dzielone na przychody ze sprzedaży produktów, towarów i materiałów i wykazuje się je łącznie w jednej pozycji.

W wariancie kalkulacyjnym również koszt wytworzenia sprzedanych produktów towarów i materiałów wykazywany jest łącznie w jednej pozycji.

Z kolei w wariancie porównawczym, koszty działalności operacyjnej wykazuje się w podziale na następujące grupy:

• amortyzacja,

• zużycie materiałów i energii,

• usługi obce,

• wynagrodzenia,

• ubezpieczenia społeczne i inne świadczenia, w tym emerytalne,

• pozostałe koszty, w tym wartość sprzedanych towarów i materiałów.

Wartość sprzedanych towarów i materiałów została w wariancie porównawczym jednostki małej włączona do sumy pozycji pozostałych kosztów, w tym przypadku wartość tę należy ujawnić, jako jej część składową.

Z kolei w pozycji ubezpieczenia społeczne i inne świadczenia, jednostki są zobowiązane do wyodrębnienia świadczeń emerytalnych, czyli zarówno składek emerytalnych płaconych w ramach ubezpieczeń społecznych, jak i świadczeń związanych z prowadzonymi przez firmę programami emerytalnymi.

Rachunek zysków i strat sporządza się za rok obrotowy lub za inny okres sprawozdawczy. Potrzeba sporządzania tego sprawozdania częściej niż za rok obrotowy może wynikać z wewnętrznego zapotrzebowania jednostki na ustalenie wyniku finansowego i pozyskania danych o przychodach i kosztach (właściciele, potencjalni inwestorzy) lub też z obowiązku udostępniania danych zewnętrznym użytkownikom (banki, biegli rewidenci, jednostki powiązane).

Działalność podstawowa w RZiS – wersja kalkulacyjna

Działalność podstawowa w RZiS – wersja porównawcza

Po zmianach w rachunkowości w 2019 r. możemy uznać jednostkę za jednostką małą, jeżeli w roku obrotowym, za który sporządza sprawozdanie finansowe (czyli w 2019), jak i w roku poprzedzającym ten rok obrotowy (czyli w 2018) nie przekroczyła co najmniej dwóch z następujących trzech wielkości:

• 25.500.000 zł – dotyczy sumy aktywów bilansu na koniec roku obrotowego,

• 51.000.000 zł – dotyczy przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

• 50 osób – dotyczy średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

W przypadku jednostki rozpoczynającej działalność powyższe progi obowiązują w roku obrotowym, w którym rozpoczęła ona swoją działalność.

Dorota Andrychowska

______________________________________________________________________________

Zobacz także wcześniejsze artykuły z cyklu "Bilans 2018":

1. Informacje ogólne

2. Inwentaryzacja aktywów i pasywów

3. Rozliczenie niedoborów i nadwyżek inwentaryzacyjnych

4. Zdarzenia gospodarcze na przełomie lat - przychody ze sprzedaży

5. Zdarzenia gospodarcze na przełomie lat - koszty

6. Zdarzenia gospodarcze ujawnione po dniu bilansowym

7. Wycena aktywów i pasywów - zagadnienia ogólne

8. Aktywa trwałe w bilansie

9. Aktywa obrotowe w bilansie

10. Kapitały własne w bilansie

11. Rezerwy na zobowiązania, bierne rozliczenia międzyokresowe, zobowiązania warunkowe

12. Zobowiązania, fundusze specjalne i rozliczenia międzyokresowe

13. Przychody jednostki

14. Koszty działalności podstawowej jednostki

15. Koszty pozostałej działalności operacyjnej jednostki

16. Koszty działalności finansowej jednostki

17. Sprawozdanie jednostki mikro według załącznika nr 4

18. Aktywa w bilansie jednostki małej według załącznika nr 5 Ustawy o Rachunkowości

19. Pasywa w bilansie jednostki małej według załącznika nr 5 Ustawy o Rachunkowości

______________________________________________________________________________

Zapraszamy na szkolenie: BILANS 2018 organizowane przez Fundację Rozwoju Rachunkowości