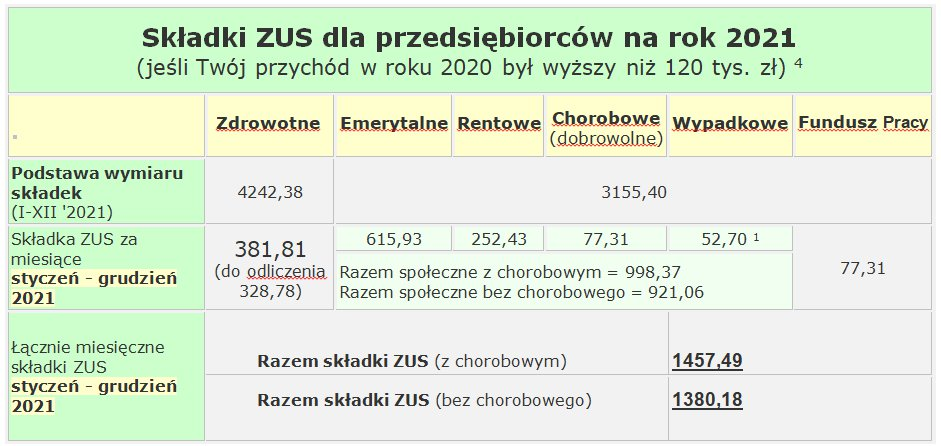

Taka osoba będzie podlegała obowiązkowym ubezpieczeniom społecznym: emerytalnemu, rentowym oraz wypadkowemu a także ubezpieczeniu zdrowotnemu (na zasadach dla osób osoby prowadzących pozarolniczą działalność). Akcjonariusz prostej spółki akcyjnej podlegający obowiązkowym ubezpieczeniom społecznym, który nie ma ukończonych 55 lat – w przypadku kobiety oraz 60 lat – w przypadku mężczyzny, powinien też opłacać za siebie składki na FP i FS.

Składki na ubezpieczenia społeczne akcjonariusz prostej spółki akcyjnej powinien opłacać za siebie od zadeklarowanej kwoty, nie niższej jednak niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek emerytalno-rentowych (w 2021 r. jest to kwota 3.155,40 zł). Z kolei składkę zdrowotną powinien opłacać również od zadeklarowanej podstawy, ale nie niższej niż 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku (w 2021 r. jest to kwota 4.242,38 zł).