• 25.500.000 zł - w przypadku sumy aktywów bilansu na koniec roku obrotowego,

• 51.000.000 zł - w przypadku przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

• 50 osób - w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty

- w stosunku do których organ zatwierdzający podjął decyzję w sprawie sporządzania sprawozdania finansowego z zastosowaniem określonych uproszczeń.

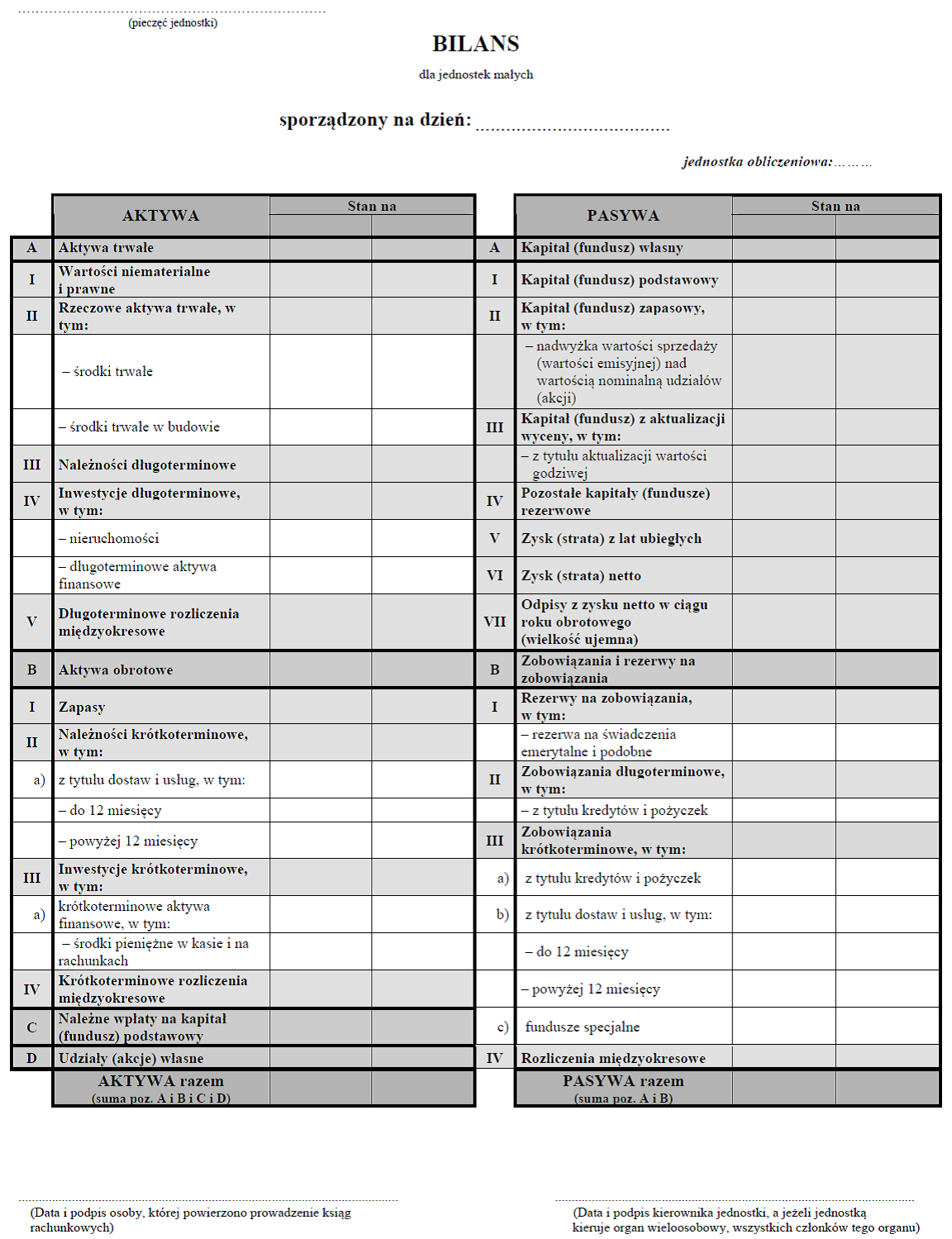

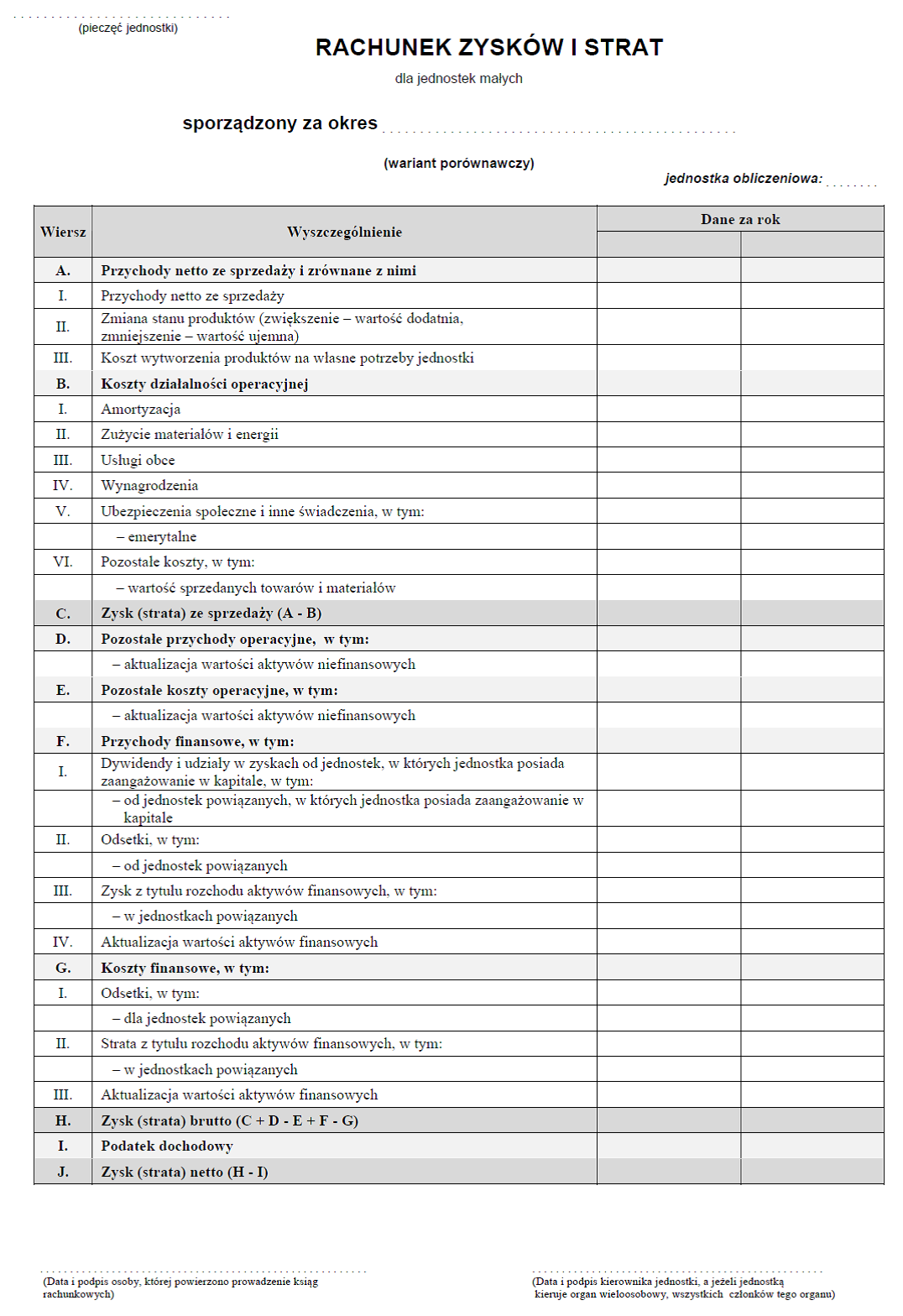

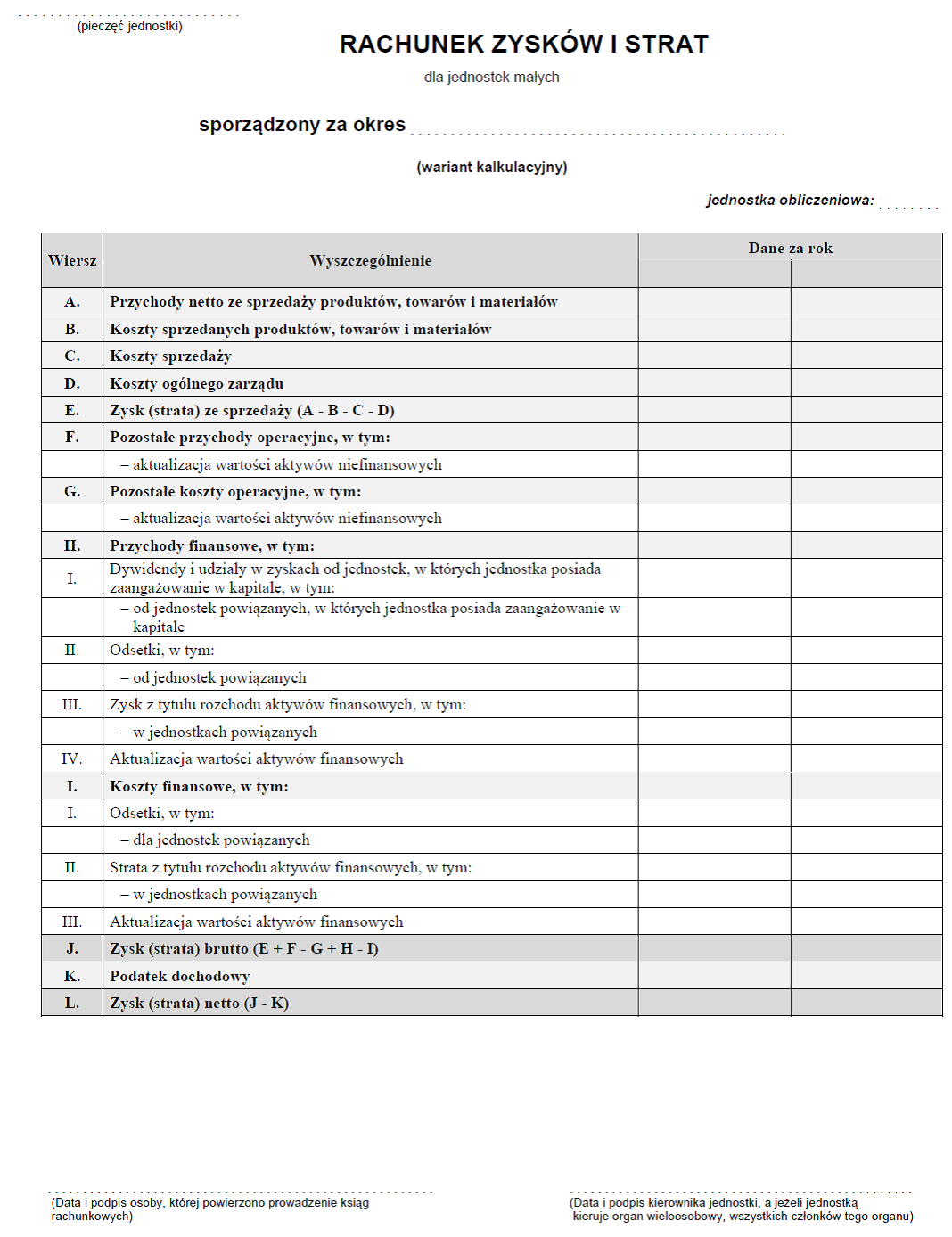

Jednostka mała może wybrać określone w załączniku nr 5 uproszczone wersje:

• bilansu,

• rachunku zysków i strat,

• informacji dodatkowej.

Jednostka mała (pod pewnymi warunkami) może również odstąpić od sporządzania:

• zestawienia zmian w kapitale (funduszu) własnym,

• rachunku przepływów pieniężnych,

• sprawozdania z działalności.

Przepisy ustawy o rachunkowości nie precyzują terminu podjęcia uchwały w sprawie sporządzania przez jednostkę małą sprawozdania finansowego z zastosowaniem przewidzianych dla niej uproszczeń. Jednak ze względu na to, że uproszczenia te odnoszą się do sporządzenia sprawozdania finansowego, ostateczny termin podjęcia tej decyzji – to dzień sporządzenia sprawozdania finansowego. Według przepisów art. 52 ust. 1 ustawy o rachunkowości, sporządzenie rocznego sprawozdania finansowego powinno nastąpić nie później niż w ciągu 3 miesięcy od dnia bilansowego.

Oznacza to, że sprawozdanie finansowe jednostki, której dniem bilansowym jest 31 grudnia 2020 r. należy sporządzić najpóźniej do końca marca 2021 r. Oczywiście w praktyce wymagana uchwała powinna być podjęta nieco wcześniej, tak by jednostka w dacie faktycznego sporządzania rocznego sprawozdania, miała możliwość i czas na zastosowanie określonych uproszczeń.