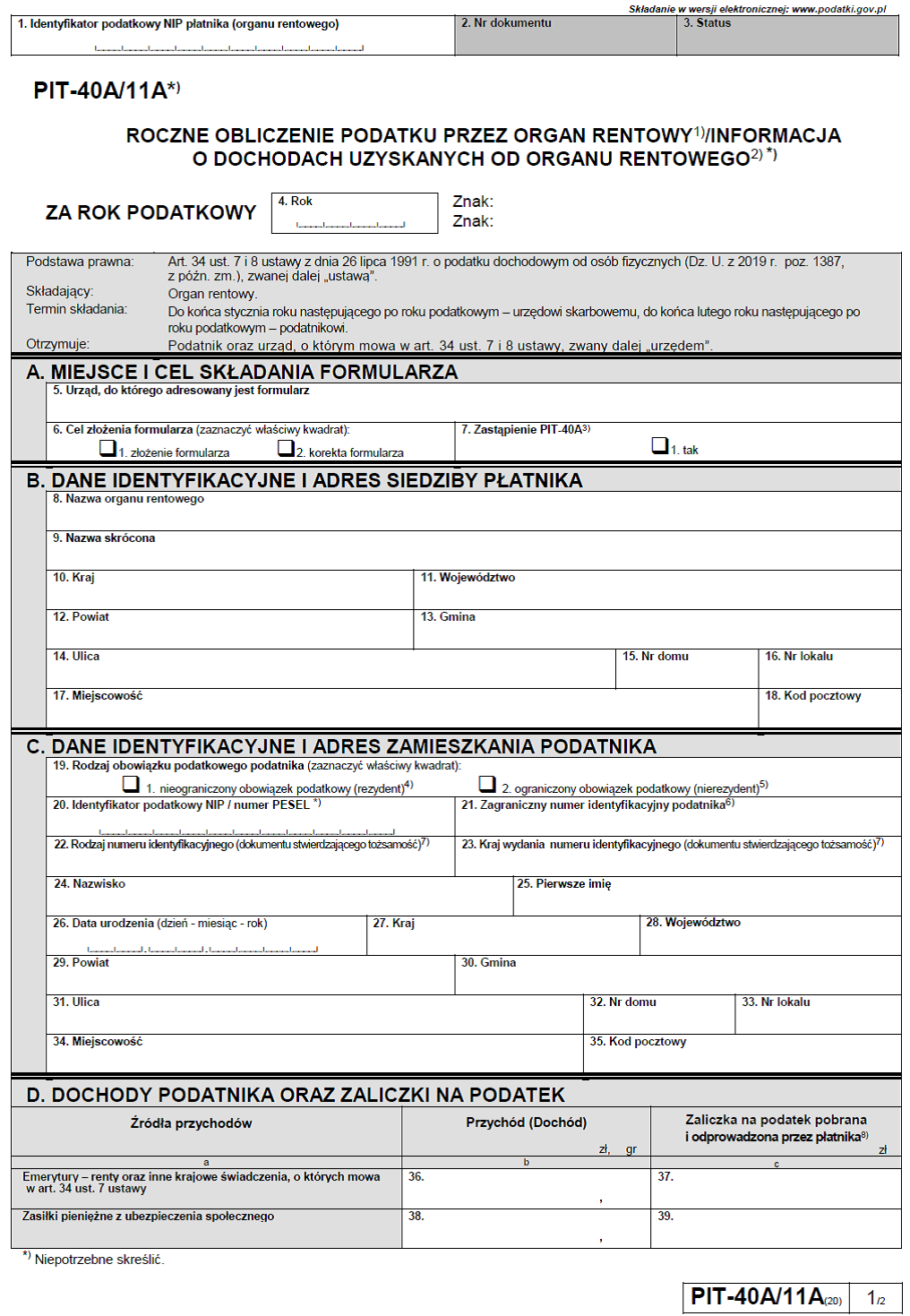

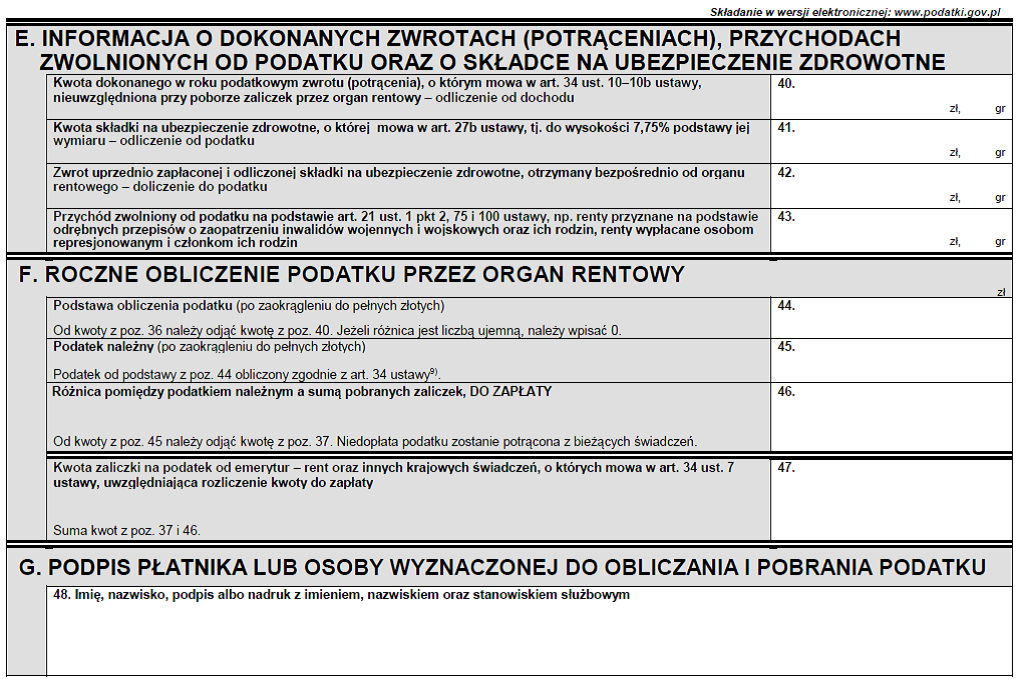

Na podstawie art. 34 ust. 7 pkt 6 updof, mającego zastosowanie do dochodów uzyskanych od 1 stycznia 2020 r., ustawodawca zrezygnował z obowiązku sporządzania przez organ rentowy rocznego obliczenia podatku w sytuacji, gdy u podatnika suma zaliczek pobranych w roku podatkowym przewyższa kwotę podatku obliczonego przez organ rentowy za ten rok. Dlatego w formularzu aktualizacji uległy pozycje w części F (roczne obliczenie podatku przez organ rentowy) - zawarte w „starym” druku treści związane z obliczaniem i wykazywaniem kwoty nadpłaty podatku zostały usunięte.

W nowym wzorze PIT-40A/11A usunięto pozycje, w których należało wpisywać numer identyfikacyjny REGON oraz lokalizację poczty. Zmianom uległy również objaśnienia zamieszczone na końcu druku.

Nowy wzór stosuje się do dochodów uzyskanych od 1 stycznia 2020 r.

Natomiast w sytuacji, gdy przed dniem wejścia w życie rozporządzenia (czyli przed 20 sierpnia 2020 r.) roczne obliczenie podatku przez organ rentowy lub informacja o dochodach uzyskanych od organu rentowego za rok podatkowy zostały złożone według dotychczasowego wzoru – „stary” druk uznaje się za prawidłowy.